- 时间: 2025-12-31 16:29

在当前宏观经济环境下,美国利率下行的预期逐渐增强。首先,通胀已从高位明显回落,美联储继续维持高利率的压力减轻。其次,经济增长出现放缓迹象,企业投资与消费者支出趋于谨慎,降息有助于降低融资成本、稳定经济运行。此外,全球主要经济体陆续进入宽松周期,也对美国利率形成向下牵引。在多重因素作用下,美国利率未来走低的可能性持续上升。许多分析人士预计2026年联邦基金利率可能会进一步降至 3.0%–3.25%。

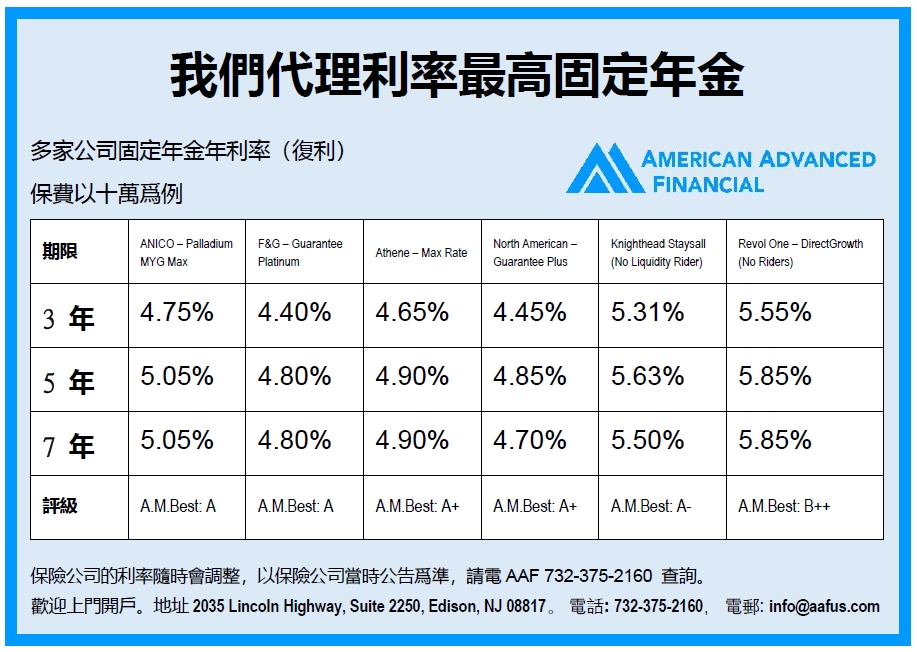

在此背景下,投资者在利率拐点前锁定当前利率尤为关键。在固定收益率产品中,传统的银行定期存款(CD)与固定年金(如多年度保证年金 MYGA)最为常见,它们均可锁定整个存期内的年利率,在到期前可提供有保障的可预测收益,当利率可能下行时,有助于保持收益稳定,但如提前支取资金可能需要支付一定的罚金。以上是两者共同点,同时,两者也有一定差异性,固定年金是由保险公司发出并由其承保,较之银行定期存款CD,往往可提供更高的保证利率、较长的存期利率锁定期(2-10年均可)、利息收益在账户内延税复利增长,等等。

接下来,让我们举例说明,固定年金是如何利用延税复利增长的优势,使得实际收益高于银行定期存款CD。假设:存款金额$100,000,存款期限10年,年利率5%(按年复利增长),税率为24%。那么,10年后CD净余额约为$145,202; 而固定年金由于延税优势使其净余额约为$162,889; 显而易见,固定年金比CD多出了$17,687。所以,固定年金的延税复利增长能提供更高的增长效率,而且,随着存款期限的拉长,或者利率的提高,又或者税率的提高,固定年金的税务优势会越发明显。

综上所述,对于那些希望在利率下行周期中追求中长期稳健回报与配置效率的投资者而言,固定年金相较于传统的银行定期存款CD则更具吸引力。详情请电资深理财服务代表 Judy Peng 732-677-6361, Susan Liu 267-234-7988 American Advanced Finanicial. 公司地址:2035 Lincoln Highway, Suite 2250, Edison, NJ 08817